Emprunt et droit à l’oubli après un cancer

Mis à jour le

Acheter une maison, une voiture ou créer une entreprise reste possible même après une maladie grave. Toutefois, obtenir un crédit nécessite souvent une assurance emprunteur, parfois difficile à obtenir en cas de risque aggravé de santé comme un cancer. Le « droit à l’oubli », instauré par la convention AERAS, permet de ne pas déclarer certains antécédents de maladie cancéreuse sous conditions, facilitant ainsi l’accès à l’assurance sans surprime ni exclusion.

Acheter une maison ou une voiture, créer une entreprise, sont des projets que vous pouvez avoir envie de réaliser même si vous avez été malade. Ces achats importants nécessitent souvent de souscrire un crédit auprès d’une banque et il est presque toujours nécessaire de souscrire une assurance emprunteur pour garantir votre prêt.

La banque à laquelle vous demandez un crédit peut vous imposer d’obtenir une assurance emprunteur et vous proposer son contrat d’assurance emprunteur ou le contrat d’assurance d’un de ses partenaires, qui protège votre famille et vous en cas de difficulté importante (perte d’emploi, invalidité, décès…). Or, en cas de « risque aggravé de santé » comme dans le cas d’un cancer, l’emprunteur peut se voir appliquer des surprimes, des exclusions de garanties, voire se faire refuser l’assurance de son emprunt. Pour éviter cet écueil, le « droit à l’oubli » a été mis en œuvre en 2016 dans le cadre de la convention AERAS.

Les critères du droit à l'oubli

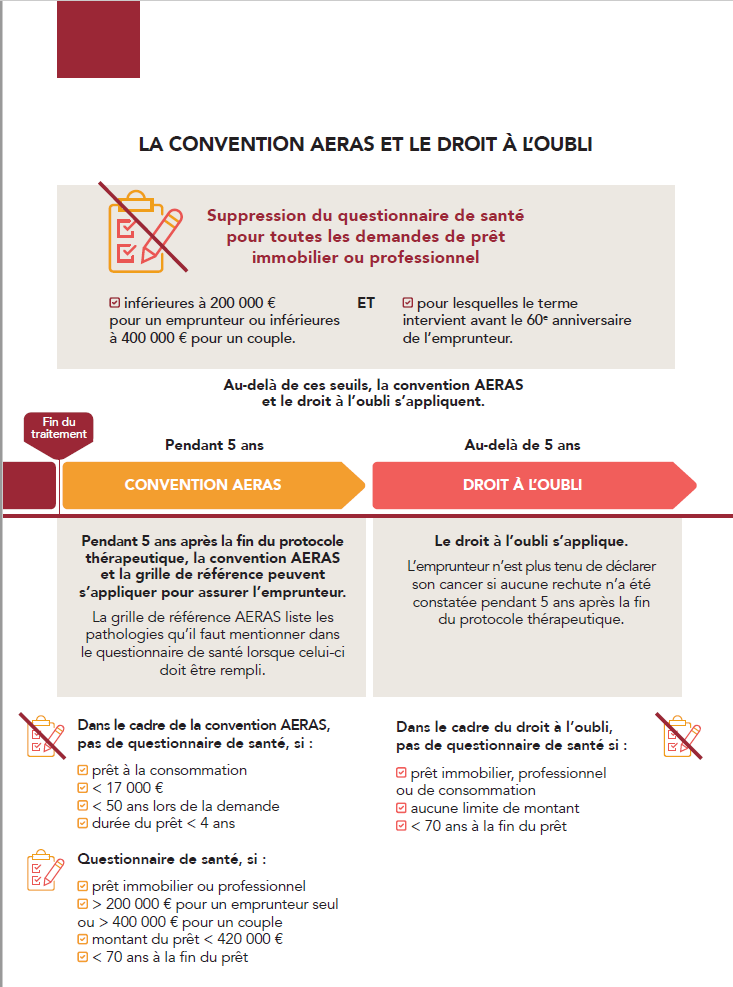

Le droit à l’oubli offre la possibilité, lors de la souscription d’un contrat d’assurance emprunteur qui couvre un prêt à la consommation, un prêt professionnel ou immobilier, de ne pas déclarer un cancer (loi du 28 février 2022) :

- quels qu’en soient la localisation et le type histologique ;

- lorsque le protocole thérapeutique est achevé depuis au moins cinq ans, c’est-à-dire la fin de la phase des traitements actifs contre le cancer (chirurgie, radiothérapie ou traitements médicamenteux), même si des traitements de type hormonothérapie ou immunothérapie peuvent encore être nécessaires ;

- en l’absence de rechute ;

- lorsque l’échéance des contrats d'assurance intervient avant le 71ème anniversaire de l'emprunteur.

Si vous répondez à ces conditions, vous n’avez pas à déclarer votre antécédent de maladie cancéreuse et vous bénéficiez d’une assurance sans surprime ni exclusion de garantie concernant ledit antécédent. Vous ne devez ainsi, notamment, pas déclarer votre affection longue durée (ALD) relative au cancer (ou à l’hépatite virale C) éligible au droit à l’oubli.

Si vous n’entrez pas dans les critères du droit à l’oubli

Pour les personnes qui ne relèvent pas du droit à l’oubli, la convention AERAS a mis en place une grille de référence dans le but de faciliter l’accès à l’assurance emprunteur pour un certain nombre de pathologies listées cancéreuses et autres, y compris chroniques.

En effet, cette grille établit une liste des pathologies (cancéreuses ou non) devant être déclarées dans le questionnaire de santé, s’il est nécessaire de le remplir, mais qui permettent néanmoins l’accès à l’assurance emprunteur dans des conditions standards ou s’en rapprochant, sans avoir à attendre le délai de 5 ans après la date de fin de protocole thérapeutique.

Selon les pathologies, elle interdit ou encadre les surprimes et les exclusions de garanties du contrat et instaure ainsi notamment un droit à l’assurance au tarif normal, sous certaines conditions, pour les personnes dont l’état de santé est stabilisé. Elle est régulièrement actualisée en fonction des avancées thérapeutiques et des données épidémiologiques disponibles sur les cancers.

Ces pathologies sont à déclarer à l’assureur lors du renseignement du questionnaire de santé (contrairement aux dispositions du droit à l’oubli).

En savoir plus sur la convention AERAS.

En dehors de ces dispositifs, d’autres solutions sont possibles. Celles-ci, ainsi que les relais pouvant accompagner les patients dans cette démarche, sont détaillés sur le site Internet de la convention AERAS.